立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

金融潮涌,万象更新;资本逐浪,洞见为先。在复杂多变的市场环境中,金融逻辑的拆解、资本规律的探寻,始终是投资者的核心需求。为帮助大众更清晰地理解金融行业肌理、更深刻地洞察资本市场脉动,证券时报联合海证期货,在券商中国视频号、券中社 APP 特别开设《金融观海》视频栏目,以可视化呈现让金融思考变得鲜活可感。

开首:北京商报

马年春节的脚步日渐周边,恰逢住户年终奖披发、资金回笼的要道节点,各大银行是否调度入款利率、推出了哪些揽储行动,成为储户最为关爱的话题。近日,北京商报记者探询北京地区多家银行网点,对入款市集的利率水平、营销行动等情况伸开了傍观,不同类型银行揽储现分化,国有大行利率保持自由,部分股份制银行、城商行则通过上调利率、镌汰起存门槛、推出资产擢升行动加大揽客力度。面临利率、互异化门槛与各样期限的居品,储户该如何弃取?分析东谈主士提议,短期小额资金侧紧要行居品保障流动性,恒久大额资金可主持中小银行限时高利率窗口锁定收益,兼顾稳健与升值。

银行揽储派头现分化

佳禾资本距离马年春节不及十天,年味日渐浓厚的同期,储户们也驱动要点关注银行入款动态,节前银行是否会推出揽储行动?入款利率有无调度?又有哪些值得关注的入款福利?带着储户无边关爱的问题,北京商报记者实地探访了北京地区多家银行网点。探询发现,春节前银行揽储呈现光显分化态势,国有大行保持“按兵不动”,而部分股份制银行、城商行领先发力。

建立银行一网点客户司理先容,“现在我行暂时未推出春节前揽储行动,按时入款一年期利率为1.1%,两年期为1.2%,三年期为1.55%”。工商银行一支行网点客户司理也给出了交流修起,“按时入款一年期、两年期、三年期利率永诀为1.1%、1.2%、1.55%”。

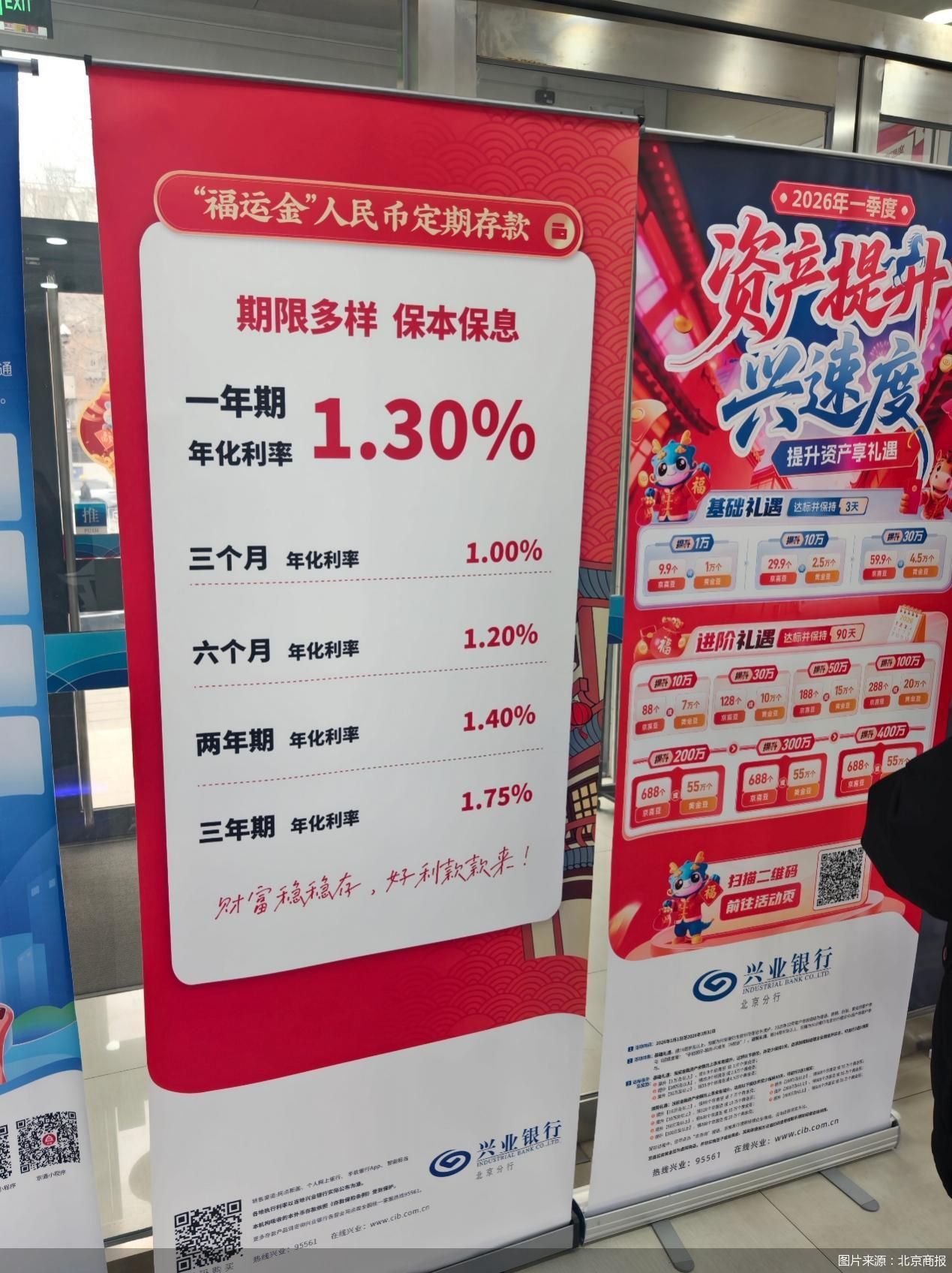

与国有大行的“淡定”不同,为霸占春节前的入款市集,部分股份制银行、城商行已驱动行动。在兴业银行一支行网点,刚进门便能看到镇定的入款居品推介海报,一年期按时入款利率为1.3%、两年期利率为1.4%、三年期利率为1.75%,均高于同期国有大行利率。

]article_adlist-->

]article_adlist-->

除了利率上风外,兴业银行客户司理先容,2026年一季度,该行推出了资产擢升“兴”速率行动,餍足需求的客户不错领取微信立减金和纸黄金。兴业银行手机银行App显现,以基础礼遇为例,客户现时金融资产余额比2025年12月31日有擢升,达到不同档位并至少保持3天,且添加搭理司理企业微信并实名,可弃取性领奖。以擢升30万元及以上为例,可领59.9个京喜豆或4.5万个黄金豆。

多家城商行也在入款利率上发力,推出了颇具眩惑力的居品。徽商银行一网点的海报显现,该行三年期按时入款利率最高可达1.95%,该行客户司理先容称,“此前享受1.95%这一利率的起存额度为50万元,近期我即将起存金额调低至20万元”。

宁波银行则将眼神对准了新开卡客户,针对性推出“开门红”入款行动,拓宽储户群体。宁波银行一网点客户司理先容,“现在,新开卡客户办理三年期按时入款,若起存金额达到20万元,可享受1.95%的入款利率”。

苏商银行特约计划员武泽伟指出,国有大行基于浩大的客户基础、品牌上风和极低的净息差,已计谋性地退出高资本入款的价钱竞争,南昌期货配资转而聚焦钞票措置等概括功绩。而城商行入款为其立身之本,为了在年头“开门红”期间撑持全年信贷投放、叮属侦察并争夺市集份额,阶段性、有条目地推出相应入款行动成为最径直灵验的竞争手艺。

场所农商行揽储“积极”

与大中型银行造成光显对比的是,场所农商行正通过逆势上调入款利率、刊行脾气入款居品等形态霸占市集。

2月初,广西昭平农商行上线了脾气入款居品,该居品起存金额为20万元(含)及以上,一年期、两年期、三年期年化利率永诀为1.4%、1.65%、1.9%,存入20万元到期收益永诀为2800元、6600元、11400元。该居品弃取预约制先到先得,售完即止。

除了刊行脾气居品,径直上调惯例入款利率亦然中小银行揽储的迫切手艺。比喻,湖南新晃农商即将3万元(含)及以上按时入款一年期、两年期、三年期年化利率永诀上调至1.3%、1.4%、1.75%,以存入10万元为例,到期收益永诀为1300元、2800元、5250元。该行同期将大额存单一年期与三年期利率永诀上调至1.4%和1.8%,起存金额为20万元(含)及以上。

陕西商南农商行也将该行多期限入款利率进行上调,其中一年期、两年期入款利率上调15个基点,永诀至1.15%和1.2%,该行入款利率上浮行动至3月31日赶走。

不外需要关注的是,短期内,入款利率上调照旧小范畴行径,且多为特假寓品、特按时限、特定起存金额的阶段性调度,实质上是银行径抢抓年头资金窗口、冲刺“开门红”而弃取的定向揽储举措,并非行业性、恒久性的利率转向。

武泽伟指出,场所农商行推出的揽储行动无边通过培育较高的起存门槛、明确的名额和倏得的营销期限来戒指欠债端资本。这种“小额、短期、高门槛”的形态,旨在以有限的资本代价,在热烈的揽储需求与严峻的息差压力之间寻求均衡。从客群适配来看,春节前后,大批出门务工东谈主员返乡,这类群体时时蓄积了一定的闲置资金,且风险偏好较低,对入款利率敏锐度较高,追求稳健的投资收益,同期资金使用具有阶段性特征,多为短期闲置、用于后续坐蓐谋略或家庭开支。农商行培育的短期居品、较高利率,赶巧匹配了返乡东谈主员“短期存储、稳健升值”的需求。

应按需求分层建设居品

面临利率、门槛、银行类型与入款期限的多重弃取,储户该如何均衡安全性、收益性与流动性?如何左证闲置时长、资金用途作念出最优安排?

面临互异化的市集,储户的弃取应撤职“安全性、收益性、流动性”的概括衡量原则。武泽伟提议,首要前提是确保资金安全,优先弃取参预入款保障的金融机构。在此基础上,可左证资金范畴和期限进行弃取:关于恒久闲置的大额资金,可要点比拟中小银行提供的限时高利率居品,并关注其起存门槛和限售条目;关于短期或小额资金,国有大行和股份制银行的惯例居品则提供了更好的便利性和踏实性。

落实到具体操作层面,按照资金用途进行分类建设,更能达成稳健与收益的挽回。武泽伟进一步指出,关于短期闲置资金,首要保证流动性,可存入大型银行的活期或短期居品,也可关注中小银行高流动性的现款措置类器具。关于恒久储蓄资金,中枢思议是锁定现时相对较高的中恒久利率,可优先建设城农商行名额刊行的恒久入款或大额存单,以反抗以前利率下行的风险。关于养老谋略资金,需兼顾安全、稳健与恒久升值,提议构建“三笔钱”的梯队:一部分当作短期生涯备用金存入高流动性账户;一部分当作中期稳健储备,用于建设中恒久按时入款;剩余部分可计议用于恒久升值,在专科连络下赶走建设于妥当本人风险承受才能的其他金融居品。

在现时利率市集化束缚深入、银行居品日益多元的配景下,储户应幸免“一刀切”式入款,而应按资金属性分层安排。博通连络金融行业首席分析师王蓬博也提到,短期闲置资金选国有大行活期或短期定存保障流动性,恒久储蓄资金配股份制或优质城商行中恒久定存锁定利率,养老谋略资金以储蓄国债和国有大行恒久大额存单为主,按需求分层建设应该兼顾安全与收益。

北京商报记者 宋亦桐

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李琳琳 钱投网配资

天盛优配名鼎配资优配网恒丰优配长宏网配资和兴网配资提示:文章来自网络,不代表本站观点。