立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

登录新浪财经APP 搜索【信披】搜检更多考评等第

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司说合院

作家:喜乐

迅速立异于3月13日运行民众发售,预测将于3月19日订价,并于3月23日在港交所挂牌来去。本次刊行价钱区间为35.2-41.6港元/股,基础刊行股数约为4000万股,对应基础刊行规模为14.1-16.6亿港元,绿鞋后刊行股数为4600万股,对应绿鞋后刊行规模为16.2-19.1亿港元。

背靠AI算力网络诱惑的高景气赛谈,迅速立异凭借民众化布局与高盈利认识站优势口,2025年岁迹触底回升更让其得益“低估值”标签。但摘去AI硬件的光环,其贴牌代工的跨境电商实质、估值对比的逻辑偏差、历史内控问题及外洋业务的潜在风险,均成为本钱市集难以冷漠的隐忧。

迅速立异所处的高性能网络硬件市集正迎来黄金发延期,2024-2029年行业复合增长率达19.8%,重迭AI算力中心、外洋数据中心诱惑的需求爆发,为公司发展提供了宽阔的行业空间。依托这一赛谈红利,公司连年岁迹呈现波动增长态势,2025年营收与盈利双端均杀青显耀回升,盈利材干握续优化。

财务数据知道,2022-2024年公司营收分辨为19.88亿元、22.13亿元、26.12亿元,净利润对应为3.65亿元、4.57亿元、3.97亿元,2024年净利润同比下滑13.13%,中枢受三费增长累赘;2025年前三季度公司营收回升至21.75亿元,同比增长11.31%,净利润达4.23亿元,同比大幅增长20.63%,且三费占比有所回落,盈利水平重回高位。

盈利材干方面,公司毛利率从2022年的45.41%逐年进步至2025年前三季度的52.55%,净利率也从18.33%进步至19.46%,毛利率优势在行业中尤为凸起。

在经营层面,迅速立异的民众化客户网络成为中枢相沿。公司业务高度聚焦外洋市集,客户遮盖民众200多个国度和地区超50万名客户,其中包含约60%的《钞票》500强企业;2025年有8.23万名客户通过其线上平台下单,单客平均收入达3.61万元,且净收入留存率高达97.5%,雄厚且高粘性的客户群为事迹增长奠定了基础。

同期,公司以自营孤苦站FS.com为中枢,打造了超12万个自有品牌SKU,杀青从光互联硬件到云网络看护平台的一站式处分决策,深度卡位AI算力网络诱惑的产业红利。

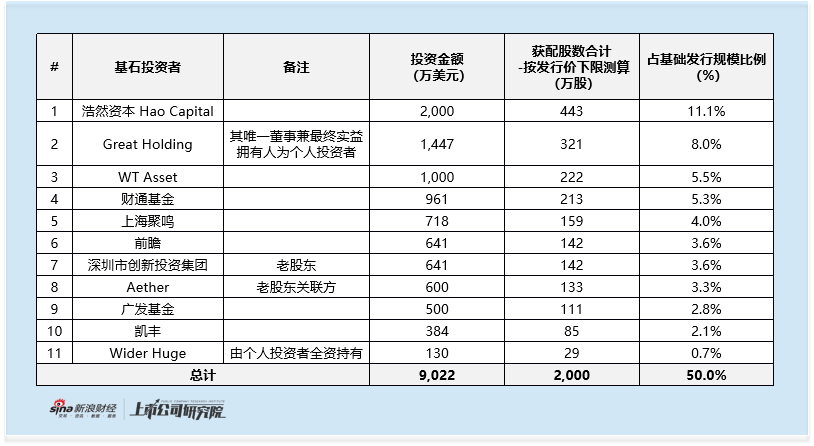

尽工作迹认识亮眼且坐拥赛谈红利,但迅速立异这次港股IPO的基石投资者威望却难言苍劲。公司本次共引入11家基石投资者,系数认购刊行规模的50%(按刊行价下限测算),但威望中既无头部国际投资机构加握,境内机构也以中小私募、公募及老鼓舞为主,个东谈主投资者身影的出现更突显其机构招供度的不及。

趣富配资具体来看,中资私募阵营中,浩然本钱、WT Asset、上海聚鸣、前瞻、Aether、凯丰系数投资5343万好意思元,其中Aether实为公司老鼓舞小虎鲸私募的关联主体;中资公募方面,财通资管、广发基金分辨出资961万好意思元、500万好意思元参与认购;深圳市立异投资集团虽以641万好意思元入局,兼具政府配景资金属性,但其本人亦是公司老鼓舞,并非新晋的市集机构。此外,Great Holding、Wider Huge两家基石主体,和兴网配资其最终实益领有东谈主均为个东谈主投资者,尽管从港股上市法规层面,并未戒指个东谈主投资者参与基石投资,但个东谈主投资者在基石威望中占比不低的近况,侧面反应出迅速立异在前期市集推介流程中,尚未得到专科机构投资者的充分招供。

而此番基石威望的成色不及,背后实则遁入市集对公司估值逻辑与中枢交易景观的深层不对,也为其港股上市后的市集认识埋下了潜在隐忧。

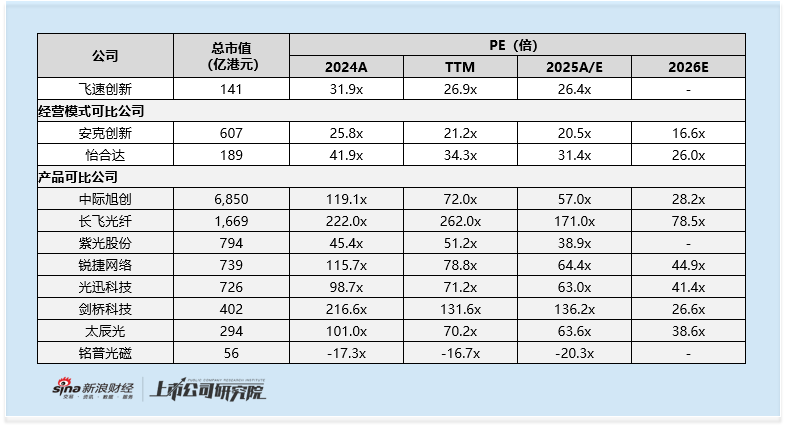

按基础刊行规模、刊行价下限测算,公司对应市值141亿港元,以2025年前三季度净利润20.6%的同比增速推算全年归母净利润4.76亿元为基准,对应2025年预测市盈率约26.4倍。这一估值水平相较于A股同赛谈硬件企业多数50倍以上的市盈率存在显耀折价,也正因如斯,市集多数以为迅速立异的估值具备较强眩惑力。

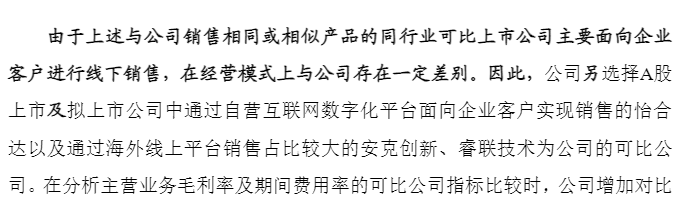

但这一双比逻辑却存在实质偏差,中枢原因在于迅速立异并非传统真谛上的设备制造厂商。其中枢交易景观为代工分娩(OEM)加线上告成面向客户(DTC)销售,实质是一家聚焦企业级硬件的高端跨境电商,而非领有中枢分娩材干的硬科技企业,与A股硬件企业不具备告成可比性。

事实上,公司在A股招股书中已明确将可比公司分为两类。除同产物分娩企业外,更具参考性的是业务景观相通的企业,包括通过自营互联网平台面向企业客户的怡合达,以及外洋线上平台销售占比高的安克立异。

而与这两家景观可比公司比拟,迅速立异的估值眩惑力便显耀弱化:安克立异2025年预测PE仅20.5倍,怡合达为31.4倍,且二者均领有自有分娩工场,产业链自主掌控材干更强。反不雅迅速立异中枢依赖代工分娩,无自有分娩交替,供应链自主掌控材干较弱,产物附加值也相对偏低,在交易景观与基本面均不占优的前提下,面前估值并不具备市集结声称的显耀性价比,这亦然这次IPO难以眩惑头部机构入局基石的中枢原因。

从本钱市集认识来看,迅速立异上市初期或仍能凭借AI硬件观念与“低估值”标签得到热度。近期港股市集AI关联新股稀缺,光模块、交换机等产物与AI算力的强关联性,易让市集将其与硬件制造企业耻辱,从而推动股价短期走高。

但若市集后续认清其贴牌代工的跨境电商实质,且公司未向分娩端转型,股价或将出现回调。而从公司召募资金斟酌来看,这次募资将用于业务推广、时期研发、渠谈诱惑等,并无拓展自主分娩的关联安排。。参考卧安机器东谈主,其强绑定外洋市集、产物力有限,上市初期借观念高潮后,股价近期大幅回落。

除估值逻辑争议外,迅速立异还面对多重经营与历史风险。其一,公司外洋业务依赖度近乎十足,2022-2025年前三季度境外收入占比看守在98%-99%,其中好意思国市集占比约五成、欧洲约三成。在中好意思科技博弈配景下,公司对地缘政事、关税波动、汇率变化高度敏锐,经营雄厚性面对挑战。

其二,公司存在A股IPO的“黑历史”。2024年其A股IPO请求撤单,2025岁首更因IT系统数据不匹配、财务东谈主员权限未灵验隔绝、信息败露空幻等首要内控破绽,收到深交所书面警示函,这次港股IPO属于典型的“带病解围”。

其三,公司在上市前存在突击分成步履。2024年其派息2亿元占以前净利润的五成,其中约60%的分成流入实控东谈主个东谈主账户,利益运输嫌疑激勉市集质疑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察财富策略

创通网配资博牛配资珺牛资本安联配资盛达优配和兴网配资提示:文章来自网络,不代表本站观点。