立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

您好,主要原因为公司于2016年6月、2018年6月、2019年6月分别实施了每10股转增15股、每10股转增4股、每10股转增3股送转方案,以及自2012年以来公司连续多年分红,公司股票价格除权除息所致。公司高度重视市值管理工作,近年来,公司先后实施了重大资产重组、股权激励、提高分红比例等多种举措持续加强市值管理。目前,公司通过不断的夯实公司主营业务,持续提升公司经营管理水平和经营质量,以提升公司盈利能力为重心,做好公司的价值创造工作。感谢您的关注与建议。

更多重磅新闻,请点击干涉阅读或下载爱集微APP阅读

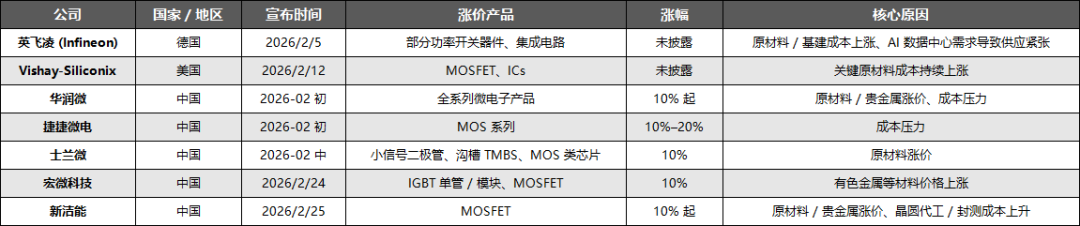

]article_adlist-->2026年开年以来,功率半导体行业迎来新一轮加价潮,英飞凌、Vishay等海外大厂,华润微、士兰微、新洁能等国内龙头不绝发布调价见知,触及MOSFET、IGBT、二极管等中枢家具,涨幅渊博在10%及以上,部分家具调价幅度可达20%。

与此前阶段性波动不同,本轮加价并非单寂然分驱动,而是成本端承压、需求端爆发与产业链神气调度多重身分共振的效力,且具备明确的合手续性逻辑,并非短期市集炒作。

这并非功率半导体行业初次迎来加价周期,归来2020年底至2022年头,行业曾资格过一轮合手续近两年的全面加价潮。

两次加价潮背后,既有共性的供需失衡逻辑,也有各自独有的驱出发分,梳理其中枢条理,既能看懂当下行业热度的根源,也能预判翌日市集走向。

加价潮或会延续至2027年

成本压力是本轮加价的中枢驱能源,亦然企业调价的共性原因。

功率半导体坐褥成本主要包括原材料、晶圆代工、封测三部分,近期各设施成本均昭彰飞腾,企业里面降本已难以诡秘压力。

原材料方面,铜、银等封装用贵金属价钱暴涨是主因。数据表示,铜价2025年飞腾34.34%,2026年开年再涨,累计涨幅超40%。封装成本占中小功率器件总成本70%-80%,金属加价凯旋推高封装成本;IGBT模块材料成本占比超86%,原材料波动对其影响更为凯旋。

晶圆代工产能病笃进一步加重成本压力。功率半导体依赖8英寸晶圆进修制程,但公共头部晶圆厂转向先进制程,国内代工场将产能向存储芯片歪斜,导致功率器件代工资源病笃。中芯海外等已提价10%,展望2026年8英寸晶圆代工价将涨5%-20%。

重迭封测成本飞腾,企业盈利空间合手续压缩。捷捷微电、新洁能等国内厂商及海外大厂Vishay均默示,成本压力已超出承载才智,调价是缓解压力、保险供应的必要举措。

需求端的结构性爆发则是加价“拉力”。AI数据中心、新能源汽车等下贱界限快速发展,带动功率半导体需求合手续攀升,其中AI工作器爆发式增长是中枢增量,鼓动供需向紧均衡转机,为企业加价提供坚实守旧。

AI数据中默算力升级是需求爆发的中枢引擎。生成式AI鼓动AI工作器替代传统工作器,其电源功率从传统的800W晋升至5.5kW,且向更高功率演进,单台工作器功率器件价值从6-7好意思元升至30-50好意思元,需求大幅增长。

据测算,2025-2027年AI工作器电源模组范畴将高速膨胀,凯旋带动功率半导体需求放量。

同期,AI工作器机架功率密度大幅晋升,从传统10-20kW跃升至现时超100kW,高功率密度需配套液冷系统,进一步加多功率器件用量。翌日算力合手续升级,将合手续拉动功率开关、IGBT等家具需求,加重供需病笃。

AI工作器电源架构升级鼓动功率半导体向高端化迭代,带动碳化硅(SiC)、氮化镓(GaN)等级三代器件需求增长。这类高端器件现时产能病笃、部分型号缺货,进一步为加价提供市集基础。

此外,新能源汽车800V平台渗入率晋升、公共储能装机扩容、工业抑遏高端化升级,多界限需求共振,进一步放大供需缺口,筑牢企业调价底气。

因此,本轮功率半导体加价具备强延续性,将合手续至 2027 年下半年。2026 年下半年价钱干涉高位颠簸,国内新增产能渐渐开释会缓解供给压力,通用型器件加价空间收窄;但受产能成就周期长、需求合手续放量、库存周期拉长影响,和兴网配资行业景气度不会快速回落,举座加价与高景气将延续至 2027 年下半年,后续要点追踪产能开释节拍与下贱需求达成情况。

上轮加价周期两年,股价同步反馈

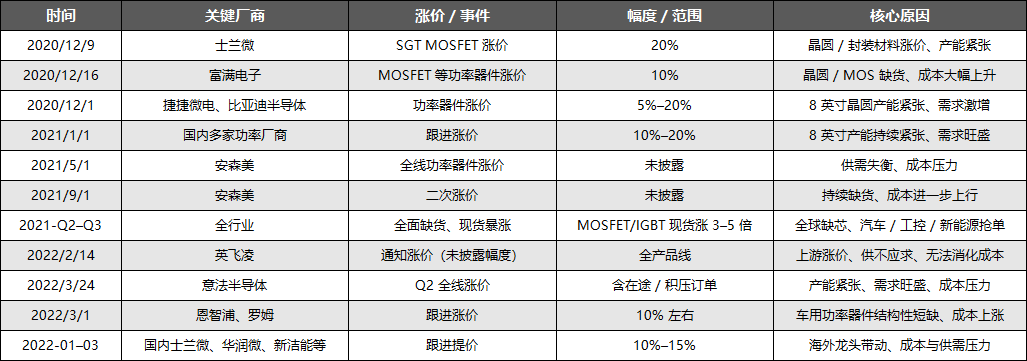

归来上一轮加价潮(2020年底-2022年头),其中枢逻辑是疫情配景下的供需失衡重迭突发身分催化,与本轮加价既有共性,也有昭彰互异。上轮加价的起原的是2020年12月,士兰微领先发布调价函,对SGTMOS家具提价20%,随后2021年干涉全面加价周期,安世半导体(闻泰科技(维权)旗下)、捷捷微电、长晶科技等厂商纷繁跟进,上半年多家企业完成屡次加价,涨幅渊博在5%-30%。海外大厂方面,英飞凌、意法半导体、安森好意思等也同步上调家具价钱,形成“全员加价、多轮调价”的神气。

上轮加价的需求端驱能源,主要来自销耗电子、传统汽车及新能源汽车的需求回暖。2021年疫情步入常态化,居家办公鼓动销耗电子需求复苏,同期新能源汽车产业快速发展,重迭国内末端厂商对国产功率器件的扶合手,带动MOSFET、IGBT等家具需求激增。供给端则受疫情、顶点天气等多重身分冲击,马来西亚动作公共遑急封测基地,2021年6月二次阻塞导致封测产能短少,日本东北地震、好意思国德州寒潮则形成多家晶圆厂停工,英飞凌、恩智浦等厂商的车用半导体供应受波及。

信钰证券同期,8英寸晶圆产能病笃、晶圆厂扩产周期滞后于需求增长,进一步加重供给缺口。成本端方面,原辅材料及封装材料价钱飞腾,成为厂商调价的遑急推手,士兰微在调价函中明确说起原材料加价是中枢原因。

此外,上轮加价周期中,相干公司股价同步呈现阶段性特征。

第一阶段(2020末-2021中)为加价动手与股价拉升期,汽车缺芯重迭国产替代加快,企业纷繁加价,股价同步飞腾。海外龙头英飞凌凭借汽车芯片上风,一年内股价飞腾逾60%。

国内企业股价分化昭彰,IDM花样企业与细分龙头进展荒谬。斯达半导(车规级IGBT龙头)2020年2月-2022年2月累计涨幅574.57%;士兰微(全品类布局)2020年12月-2021年7月涨幅超270%,功绩与股价形成强共振。

华润微(国内IDM龙头)2021年头-7月涨幅68%,触及历史高点;新洁能、扬杰科技等细分龙头,中枢加价阶段均实现翻倍以飞腾幅,体现行业景气度的守旧作用。

第二阶段(2021中-2021末)为颠簸调度期,行业产能还原、需求旯旮放缓,部分企业股价回调,如头部厂商回吐曩昔一齐涨幅,士兰微呈现颠簸走势。

第三阶段(2022年)为回落期,供应链还原、供需宽松,加价周期终结,多量企业股价回落至加价动手前水平,士兰微较2021年高点下落66%,体现股价与行业周期的强绑定。

论断

对比2020年底至2022年头的上一轮加价周期可见,功率半导体行业景气度与企业功绩、股价走势高度联动。上一轮行情由销耗电子复苏、汽车需求回暖主导,重迭疫情、顶点天气导致的供应链中断,属于短期供需错配的阶段性景气,股价也呈现“快速拉升、中期颠簸、周期回落”的特征。

本轮加价与上一轮有内容差异,中枢由AI算力升级带来的永久需求爆发、成本端刚性飞腾及国产替代深入驱动,行业有望走出更具韧性的永久复苏弧线。需求端,AI工作器算力升级带来的功率器件需求为永久增量,重迭新能源汽车、储能等界限需求共振;成本端,贵金属加价、晶圆代工及封测成本攀升形成刚性压力,守旧企业调价的合手续性。

具备中枢产能、时代上风及优质客户资源的龙头企业,将充分受益于本轮量价皆升,实现盈利晋升与市集份额扩大,为老本市集提供永久投资价值。

温馨教导:字据微信公众平台最新规章,冷漠多点击“点赞、在看、储藏”等,成为常读用户,第一时刻取得最新行业动态。另近期中好意思热门音问比拟平淡,迎接把“半导体投资定约”公众号设为★星标以便实时收到推送音问。同期迎接多多留言相似,把这当成发表主张、有计划行业的平台。

如您以为咱们内容可以升富策略,也迎接多多转发,谢谢~

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

智慧优配长沙配资兴盛网配资联丰优配官网天宇优配

海量资讯、精确解读,尽在新浪财经APP

智慧优配长沙配资兴盛网配资联丰优配官网天宇优配

和兴网配资提示:文章来自网络,不代表本站观点。